Εξωδικαστικός | κούρεμα και 180-312 δόσεις (πίνακες)

Επανάσταση στις ρυθμίσεις οφειλών έφεραν οι αλλαγές κριτηρίων που ξεκίνησαν να εφαρμόζονται από τον Μάιο. Τα πρώτα αποτελέσματα μιλούν από μόνα τους: σε σχέση με τις αρχές του έτους διπλάσιος αριθμός οφειλετών κάθε μήνα κερδίζει ρύθμιση χρεών, ενώ με τα προηγούμενα κριτήρια έως τώρα απορρίπτονταν.

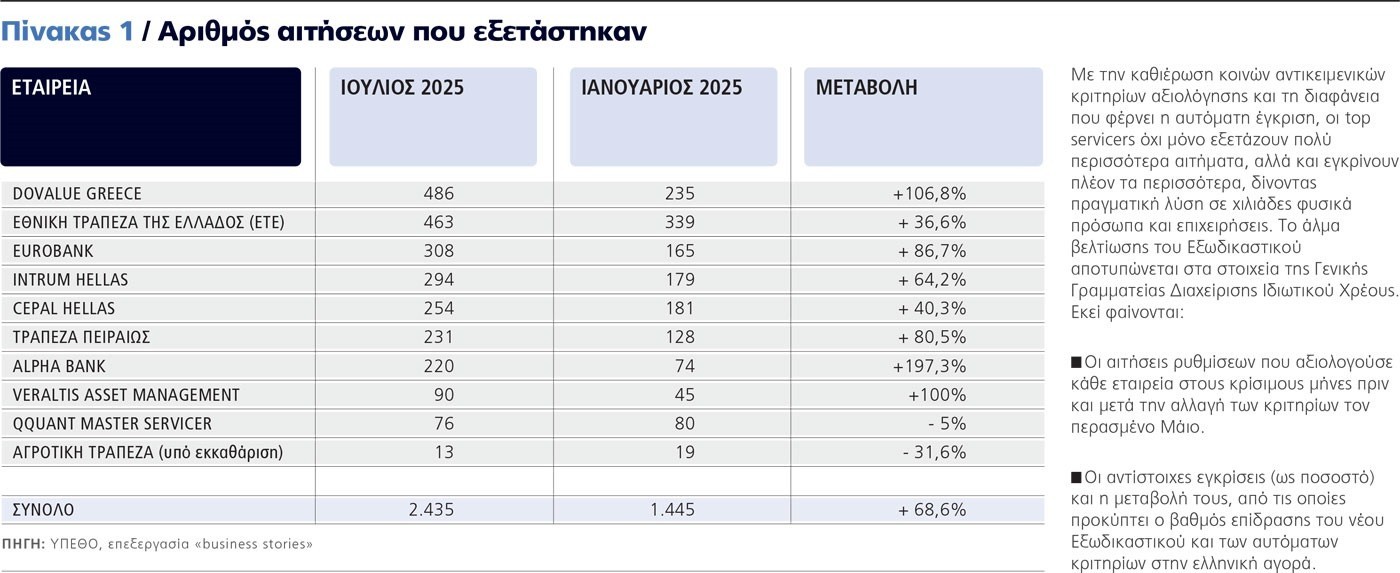

Τα στοιχεία είναι εντυπωσιακά και αποτυπώνουν μια θεαματική βελτίωση στη λειτουργία του εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Από τον Μάιο και μετά, οπότε τέθηκε σε ισχύ η βελτιωμένη πλατφόρμα με το νέο σύστημα αυτόματης εγκρισιμότητας, οι μεγάλοι servicers σημείωσαν άνοδο 103% στην έγκριση αιτήσεων ρύθμισης οφειλών. Και όχι μόνο αυτό. Ενώ μέχρι πριν από πέντε-έξι μήνες οι πιστωτικοί φορείς αξιολογούσαν μηνιαίως έως 300-350 προτάσεις ρυθμίσεων το πολύ, πλέον διαχειρίζονται μέχρι και 500 αιτήσεις κάθε μήνα. Αμέσως, από τον πρώτο μήνα εφαρμογής των αλλαγών, ο μηνιαίος αριθμός των αιτήσεων που αξιολογούν οι 10 μεγαλύτεροι διαχειριστές απαιτήσεων από δάνεια αυξήθηκε κατά μέσο όρο 63%.

Φρένο στις απορρίψεις

Ακόμη πιο εντυπωσιακό είναι ότι με την υποχρεωτική αποδοχή των προτάσεων ρύθμισης που παράγει η πλατφόρμα του εξωδικαστικού μηχανισμού περιορίζεται δραστικά το ποσοστό απόρριψης των ρυθμίσεων από τους πιστωτές.

Για παράδειγμα, όπως προκύπτει από τα στοιχεία της Γενικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους:

■ Η doValue, η εταιρεία που διαχειρίζεται το μεγαλύτερο χαρτοφυλάκιο απαιτήσεων οφειλών στην Ελλάδα, τον Ιούλιο αξιολόγησε 486 προτάσεις ρυθμίσεις αντί περίπου 250 που εξέταζε κάθε μήνα στα τέλη του 2024 και τις αρχές του 2025. Αυξήθηκε δηλαδή πάνω από 100% ο αριθμός των οφειλετών που παίρνουν απάντηση για την υπόθεσή τους. Και από τις αυξημένες αυτές προτάσεις ρύθμισης, τον Ιούλιο αποδέχθηκε τις 9 στις 10 (τις 440 από τις 486), όταν πριν από λίγους μήνες και μέχρι να αλλάξουν τα κριτήρια αποδεχόταν μόλις 6 στις 10. Το ποσοστό αποδοχής αυξήθηκε σχεδόν στο 50%, φτάνοντας σε 91% αντί 62%-63% που κυμαινόταν πριν.

■ Ακόμα και στα δάνεια αγροτών της πρώην ΑΤΕ, τα οποία εμφανίζουν τα μεγαλύτερα προβλήματα, αν και ο μηνιαίος ρυθμός αξιολογήσεων παραμένει ακόμα εξαιρετικά χαμηλός, ο αριθμός των εγκρίσεων εκτοξεύτηκε στα ύψη: οι 9 στις 10 έγιναν δεκτές τον Ιούλιο, όταν πριν οι 8 στις 10 απορρίπτονταν!

■ Στο σύνολο των 10 εταιρειών και τραπεζών με το μεγαλύτερο χαρτοφυλάκιο οφειλών, τον Ιούλιο εξετάστηκαν 2.435 προτάσεις ρυθμίσεων του Εξωδικαστικού και εγκρίθηκαν 1.929 ή σχεδόν το 79%. Μόλις έξι μήνες πριν, τον Ιανουάριο, οι διαχειριστές εξέταζαν 1.445 ρυθμίσεις μηνιαίως και ενέκριναν τις 943, δηλαδή το 65,3%. Και τον Δεκέμβριο του 2024, επίσης, εξέταζαν 1.367 αιτήσεις και αποδέχονταν μόλις 890, δηλαδή έκοβαν το 35%.

Οι top 10 διαχειριστές οφειλών σε αιτήσεις και εγκρίσεις

Ποιοι έφτασαν… να πιουν νερό

Καταλύτης ήταν οι αλλαγές που επέβαλε το υπουργείο Εθνικής Οικονομίας και Οικονομικών τον Μάιο. Επιλύθηκε έτσι σε σημαντικό βαθμό το μεγαλύτερο πρόβλημα του εξωδικαστικού μηχανισμού τα προηγούμενα χρόνια, που ήταν ότι οι πιστωτές έβρισκαν προσκόμματα για να απορρίπτουν τις προτάσεις που προσφέρει ο αλγόριθμος της πλατφόρμας της Γραμματείας Ιδιωτικού Χρέους. Ελάχιστοι μόνο ήταν οι «τυχεροί» που έπεφταν σε εταιρεία που δεχόταν ασμένως τις ρυθμίσεις, όπως όσοι συνομιλούσαν για τις οφειλές τους με την Intrum ή την Qquant, που έκαναν συστηματικά δεκτό πάνω από το 80% ή και το 90% των προτάσεων για ρύθμιση.

Αν και ήταν ήδη οι κορυφαίοι servicers που έδιναν πράσινο φως στις ρυθμίσεις, με τα νέα μέτρα του υπουργείου Εθνικής Οικονομίας και Οικονομικών οι εταιρείες αυτές αύξησαν ακόμα περισσότερο τα ποσοστά απαντήσεων και αποδοχής.

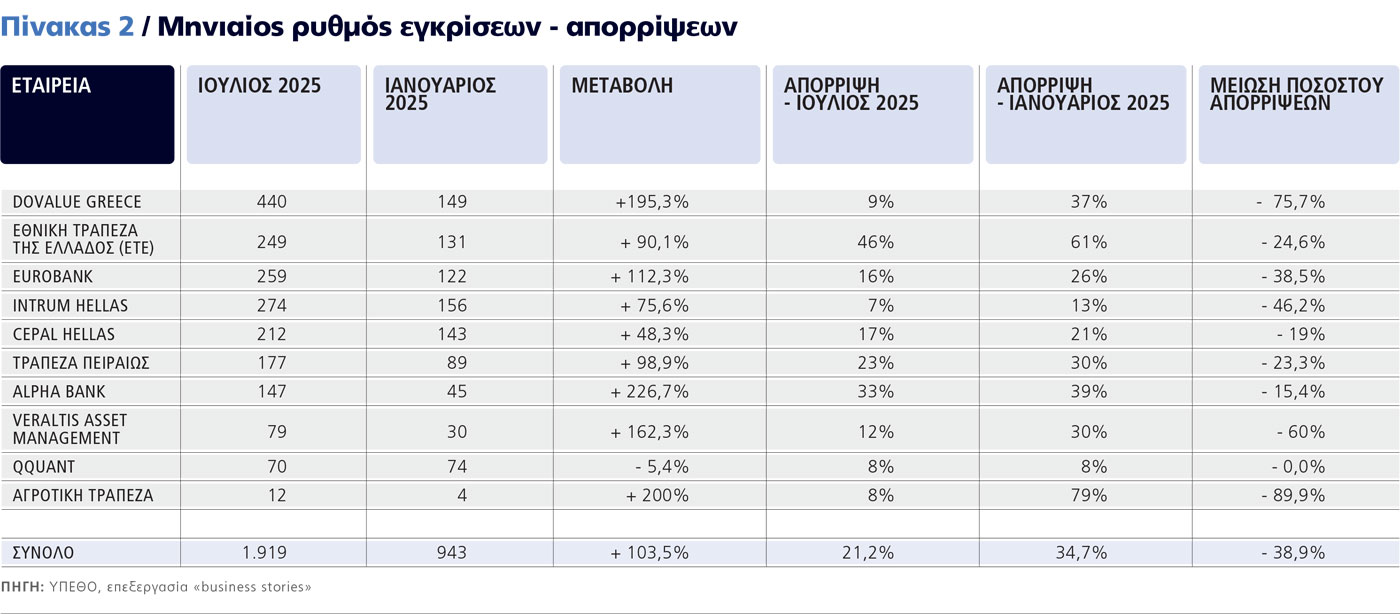

Πλέον κόβεται μόνο το 8% από την QQuant (χωρίς αλλαγή στο ποσοστό της), το 7% από την Intrum και το 9% από την doValue. Ειδικά η τελευταία, μάλιστα, τριπλασίασε τον μηνιαίο αριθμό εγκρίσεων: 440 τον Ιούλιο έναντι 149 τον περασμένο Ιανουάριο.

Αλλαγή βλέπουν και όσοι χρωστούν σε τράπεζες:

■ Η Alpha ενέκρινε 147 ρυθμίσεις τον Ιούλιο, έναντι 45 τον Ιανουάριο.

■ Η Εθνική Τράπεζα της Ελλάδος αποδέχτηκε 249 ρυθμίσεις έναντι 131 τον Ιανουάριο.

■ Η Τράπεζα Πειραιώς ενέκρινε 177 ρυθμίσεις, διπλάσιες από τον Ιανουάριο (89).

■ Η Eurobank αποδέχτηκε 259 προτάσεις, υπερδιπλάσιες από τις 122 τον Ιανουάριο.

Επέκταση και στις διμερείς ρυθμίσεις

Και μπορεί η αυτόματη αποδοχή να εισήχθη τον περασμένο Μάιο στον εξωδικαστικό μηχανισμό, αλλά φαίνεται να αλλάζει ριζικά το γενικότερο σκηνικό αξιολόγησης των αιτήσεων, ακόμα και για τις διμερείς ρυθμίσεις που οι χρηματοδοτικοί φορείς προτιμούσαν -και επεδίωκαν- να κάνουν καλώντας σε απευθείας συνεννόηση τους οφειλέτες και παρακάμπτοντας την πλατφόρμα του Εξωδικαστικού.

Βασικός λόγος της απροθυμίας των πιστωτών να αποδεχτούν τον Εξωδικαστικό ήταν ότι η αυτόματη και υποχρεωτική έγκριση από τράπεζες και Δημόσιο της πρότασης αναδιάρθρωσης χρέους για ευάλωτους -και όχι μόνο- οφειλέτες στηρίζεται σε έναν αλγόριθμο. Ενώ σε μια απευθείας διαπραγμάτευση μεταξύ τους, ο πιστωτής βρίσκεται σε θέση ισχύος και… στο δικό του γήπεδο έναντι ενός οφειλέτη που τελεί σε αδυναμία. Η επιτυχία του αυτόματου συστήματος έγκρισης στις πολυμερείς ρυθμίσεις (που αφορούν τόσο το Δημόσιο όσο και τράπεζες/servicers) έχει ωθήσει τους πιστωτικούς φορείς να ζητήσουν την επέκταση των αυτόματων κριτηρίων και στις διμερείς ρυθμίσεις.

Ωστόσο, η αντίληψη αυτή πλέον αλλάζει. Ακόμα και για τους πιστωτές ο χρόνος είναι χρήμα. Και το αυτοματοποιημένο σύστημα φαίνεται πιο αποτελεσματικό, μειώνοντας τη γραφειοκρατία, το αλισβερίσι και την κακόπιστη συναλλαγή. Ουσιαστικά μειώνει το χάσμα ανάμεσα στους (κατά σύστημα) στρατηγικούς κακοπληρωτές, αλλά και τη δυσκαμψία (ή την τιμωρητική διάθεση και απληστία ενίοτε) του κακού πιστωτή, που πιέζει για να εισπράξει περισσότερα χρήματα απ’ όσα του οφείλονται.

Ετσι, όλοι κερδίζουν σε συντομότερο χρόνο αντί να καθυστερούν περιμένοντας μια καλύτερη λύση που δύσκολα έρχεται. Αυτό σημαίνει ότι και οι αιτήσεις που αφορούν αποκλειστικά χρηματοπιστωτικούς φορείς θα μπορούν να αξιολογούνται το ίδιο γρήγορα και αντικειμενικά, επιταχύνοντας περαιτέρω τη διαδικασία και μειώνοντας τη γραφειοκρατία.

Ποιοι κερδίζουν

Στο υπουργείο Εθνικής Οικονομίας και Οικονομικών αναλύουν επίσης τα πρώτα στοιχεία από τις βελτιώσεις που επέφεραν οι αλλαγές στο δίχτυ προστασίας των οφειλετών, σχεδιάζοντας τις επόμενες κινήσεις για την ολιστική αντιμετώπιση του προβλήματος υπερχρέωσης νοικοκυριών και επιχειρήσεων.

Ηδη ο διπλασιασμός των οικονομικών κριτηρίων σημαίνει ότι πλέον δικαιούχοι αυτόματης έγκρισης είναι:

■ Μονοπρόσωπα νοικοκυριά με εισόδημα έως 14.000 ευρώ (από 7.000 ευρώ).

■ Οικογένειες δύο ατόμων με εισόδημα έως 21.000 ευρώ (από 10.500 ευρώ).

■ Οικογένειες τριών ατόμων με εισόδημα έως 28.000 ευρώ (από 14.000 ευρώ).

Παράλληλα, αυξήθηκαν αναλόγως και τα όρια περιουσίας και καταθέσεων, ενώ η προϋπόθεση είναι οι οφειλέτες να έχουν χρέη έως 300.000 ευρώ σε καθυστέρηση τουλάχιστον 90 ημερών.

Την αποτελεσματικότητα του νέου συστήματος αναδεικνύει όμως και ένα άλλο στοιχείο: πλέον μόνο το 30% των ρυθμίσεων αθετείται λόγω ασυνέπειας από τους οφειλέτες, έναντι του 70% που παρατηρούνταν παλαιότερα και θεωρούνταν η αχίλλειος πτέρνα των ρυθμίσεων μέσω του Εξωδικαστικού. Αυτό δίνει κίνητρο σε πιστωτές και οφειλέτες να αποδέχονται ως βιώσιμες περισσότερες ρυθμίσεις που πριν τις απέρριπταν. Αυτή η δραστική βελτίωση, πάντως, οφείλεται στο γεγονός ότι οι πιστωτές εφαρμόζουν πλέον πιο ενεργή παρακολούθηση κάθε οφειλής και προχωρούν σε έγκαιρες ειδοποιήσεις προς τους οφειλέτες κινητοποιώντας τους για να μη… χάσουν τον λογαριασμό στις μηνιαίες πληρωμές τους.

Κούρεμα 30% και έως 312 δόσεις

Τα απολογιστικά στοιχεία του Εξωδικαστικού καταγράφουν 40.515 επιτυχείς ρυθμίσεις συνολικού ύψους 13,25 δισ. ευρώ έως τον φετινό Ιούλιο έναντι 30.515 επιτυχών ρυθμίσεων ύψους 10,01 δισ. τον περασμένο Ιανουάριο. Αυξήθηκαν κατά 10.000 ρυθμίσεις και 3,2 δισ. ευρώ σε έξι μήνες! Μόνο τον Ιούλιο ολοκληρώθηκαν 1.919 νέες ρυθμίσεις ύψους άνω των 540 εκατ. ευρώ, που αποτελεί και ιστορικό ρεκόρ όλων των εποχών τόσο στο πλήθος μηνιαίων ρυθμίσεων όσο και στο ρυθμιζόμενο ποσό οφειλών.

Αυτοί οι αριθμοί αντιπροσωπεύουν χιλιάδες οικογένειες και επιχειρήσεις που απέφυγαν τους πλειστηριασμούς, διατήρησαν τα σπίτια τους και συνέχισαν τη δραστηριότητά τους. Ο μέσος όρος των ρυθμιζόμενων οφειλών ανέρχεται σε 326.000 ευρώ, ενώ ένας στους δύο οφειλέτες δέχτηκε κούρεμα πάνω από 30% στις οφειλές του από δάνεια. Συνολικά διαγράφηκαν χρέη 4,26 δισ. ευρώ, δηλαδή κούρεμα 105.000 ευρώ κατά κεφαλήν.

Συγκεκριμένα, ανά τύπο οφειλών, κατά μέσο όρο οι ρυθμίσεις μέσω Εξωδικαστικού έως τώρα αποδίδουν:

■ Καταναλωτικά δάνεια: 180 μηνιαίες δόσεις (15 χρόνια) και κούρεμα οφειλής 34,9%.

■ Επιχειρηματικά δάνεια: 228 μηνιαίες δόσεις (19 χρόνια) και κούρεμα οφειλής 30,6%.

■ Οφειλές από στεγαστικά δάνεια: 312 μηνιαίες δόσεις (26 χρόνια) και κούρεμα οφειλής 13%.

■ Χρέη προς το Δημόσιο: 192 μηνιαίες δόσεις (16 χρόνια) και κούρεμα οφειλής 14,7%.

newmoney.gr

Κωστής Πλάντζος